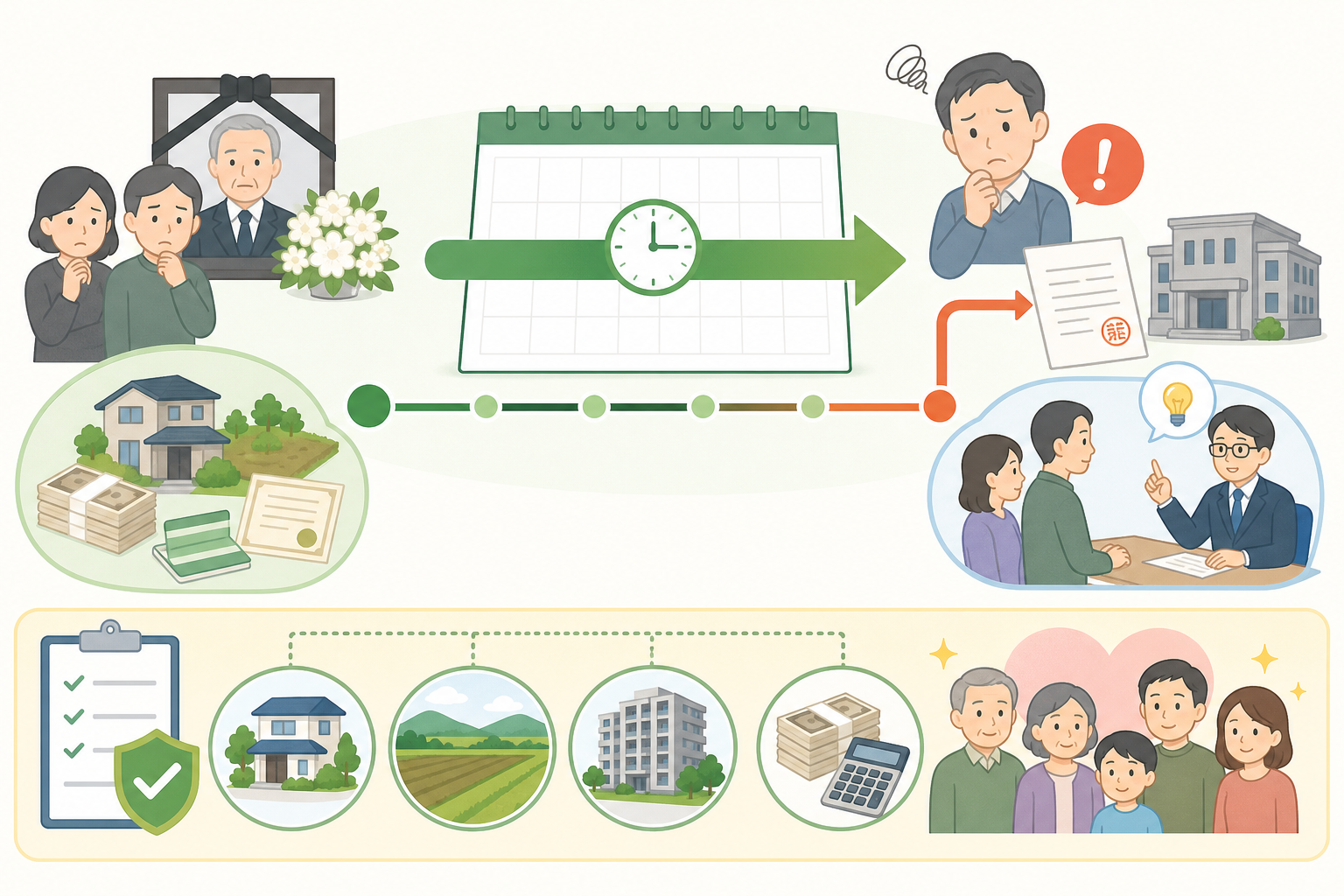

親の相続や実家の整理に直面したとき、まず確認すべきは 相続税の申告・納付期限が「相続の開始を知った日の翌日から10カ月以内」 であることです。この記事では、期限の数え方、間に合わないときの具体的な対処、使える特例、やってはいけないNG対応までを、順を追って丁寧に解説します。読み終えたときに「次に何をすればよいか」が分かる状態を目指します。

結論を先に言うと、(1)10カ月の期限を正確に把握し、(2)財産と相続人を早めに洗い出し、(3)分割が間に合わなくても「未分割」で期限内に申告する、という3点を押さえれば、加算税や特例の取りこぼしという大きな損失は避けやすくなります。

本記事は2026年6月時点で公表されている国税庁の情報などをもとに整理しています。税制や運用は改正される可能性があり、また個別の事情で結論が変わるため、最終的な判断は税理士などの専門家にご確認ください。

結論|まず何をすべきか(10カ月の期限を起点に逆算する)

最初にやるべきは、申告期限の「起算日」を確定し、そこから逆算してスケジュールを組むこと です。期限は「相続の開始を知った日の翌日から10カ月以内」とされています。多くの場合、被相続人が亡くなった日が起算の基準になります。

たとえば2026年4月10日に亡くなったことをその日に知った場合、申告・納付期限は 2027年2月10日 が目安です(期限日が土日祝の場合は翌開庁日になるとされています)。この10カ月は、思っているより短い時間です。財産の把握、戸籍収集、遺産分割協議、納税資金の準備までを並行して進める必要があります。

具体的に、最初の2〜3週間で着手したい行動は次のとおりです。

- 死亡日(または相続を知った日)を確定し、申告期限をカレンダーに記入する

- 遺言書の有無を確認する(自筆証書は家庭裁判所の検認が必要な場合があります)

- 法定相続人を戸籍で確定する(被相続人の出生から死亡までの連続した戸籍を集める)

- 財産・債務の一覧を作り始める(預貯金、不動産、有価証券、保険、借入金など)

- そもそも申告が必要か(基礎控除を超えるか)を概算で確認する

相続税には基礎控除があり、「3,000万円 + 600万円 × 法定相続人の数」 を遺産の合計額が超えない場合は、原則として申告も納税も不要とされています。たとえば相続人が配偶者と子2人の計3人なら、基礎控除は4,800万円です。この金額を下回る見込みであれば、まずは過度に慌てる必要はありません。ただし後述する配偶者の税額軽減や小規模宅地等の特例を使って「結果的に税額ゼロ」になるケースは、申告そのものが必要になる点に注意が必要です。

「税額がゼロだから申告しなくてよい」と自己判断するのは危険です。特例の適用を受けるには期限内申告が条件とされているものが多く、申告を怠ると特例が使えず本来不要だった税金が発生するおそれがあります。

主な原因を深掘り|なぜ期限に間に合わなくなるのか

期限に遅れる人の多くは、能力や意欲の問題ではなく、「時間がかかる手続きを後回しにした」「期限の起算点を誤解した」という構造的な原因 でつまずいています。原因を理解しておくと、自分がどのリスクに近いかを早めに察知できます。

代表的な原因を整理します。

| 原因 | 何が起きるか | 影響の大きさ |

|---|---|---|

| 遺産分割協議が長引く | 誰が何を相続するか決まらず申告内容が固まらない | 大 |

| 戸籍・残高証明など書類収集の遅れ | 財産確定が進まず計算に着手できない | 中〜大 |

| 相続人の一部と連絡が取れない | 協議が成立せず手続きが止まる | 大 |

| 不動産・自社株の評価が難しい | 評価額が確定せず税額が出せない | 中 |

| 期限の起算日を誤解 | 「知った日」を取り違え準備が遅れる | 中 |

| 申告不要と思い込む | 特例適用に必要な申告を失念する | 大 |

特に多いのが 遺産分割協議の長期化 です。不動産は分けにくく、相続人それぞれの生活事情や感情も絡むため、話し合いが数カ月単位で止まることは珍しくありません。協議が決着しないと、本来は「誰がどの財産を取得するか」に応じて適用する特例(配偶者の税額軽減、小規模宅地等の特例など)が固まらず、結果として申告書も完成しません。

もう一つ見落とされやすいのが 書類収集の所要時間 です。被相続人の出生から死亡までの戸籍は、本籍地を転々としているとそれぞれの自治体へ請求が必要で、郵送でのやり取りに数週間かかることもあります。金融機関の残高証明や、不動産の評価に使う固定資産評価証明・名寄帳の取得にも時間がかかります。

2024年4月から相続登記が義務化され、不動産を取得した相続人は原則として取得を知った日から3年以内に登記申請をする必要があるとされています。相続税の申告とは別の手続きですが、実家の名義変更を放置していると過料の対象になるおそれがあるため、あわせて確認しておくと安心です。

原因別の見分け方|自分のケースはどれに当てはまるか

自分の状況を見極めるには、「分割でつまずくのか」「書類でつまずくのか」「評価でつまずくのか」を切り分ける ことが近道です。原因によって打つ手がまったく異なるため、最初の切り分けが対処の質を左右します。

次のチェックリストで、当てはまる項目が多いカテゴリが、あなたの主なボトルネックです。

A. 分割の問題が大きいタイプ

- 相続人が3人以上いる、または疎遠な相続人がいる

- 主な財産が自宅などの不動産で、現金が少ない

- 誰が実家を引き継ぐか方針が決まっていない

B. 書類・財産把握の問題が大きいタイプ

- 被相続人が複数の金融機関や証券会社を使っていた

- 取引のある銀行や保険をすべては把握できていない

- 被相続人が引っ越しを繰り返し、戸籍の収集に手間がかかる

C. 評価の問題が大きいタイプ

- 土地を複数所有している、または形が不整形

- 同族会社の株式(非上場株)がある

- 貸地・貸家・農地など評価が複雑な不動産がある

Aに多く当てはまるなら、早期に相続人全員で集まる機会をつくり、必要なら司法書士や弁護士、税理士に間に入ってもらう調整型の対応が向いています。Bに多く当てはまるなら、まず「財産の全体像を漏れなく掴む」ことが最優先で、通帳・郵便物・確定申告書控えなどから取引先を洗い出します。Cに多く当てはまるなら、評価の専門性が高いため、相続に強い税理士へ早めに相談したほうが、評価額の精度と特例適用の両面で有利になりやすいとされています。

自分のタイプが分かったら、「期限の10カ月のうち、どこに一番時間を取られるか」を見積もってください。ボトルネックに人手やお金(専門家報酬)を先に投下するのが、結果的にもっとも早く・安全に終わらせるコツです。

具体的な解決方法|期限内に終わらせる進め方と特例の使い方

解決の核心は、「分割が決まらなくても、期限内に『いったん申告』して加算税を止める」こと です。期限内申告さえしておけば、後から内容を修正する道(後述)が残ります。完璧を目指して期限を超えるより、まず期限を守る発想が安全です。

標準的な進め方を、時系列で示します。

- 〜3カ月目:相続人の確定、財産・債務の洗い出し、遺言・遺産分割の方針決め

- 3〜6カ月目:財産評価(不動産・株式など)、必要書類の収集、税額の概算

- 6〜8カ月目:遺産分割協議の取りまとめ、特例適用の検討、申告書の作成

- 8〜10カ月目:申告書の最終確認、納税資金の準備、税務署への提出と納付

このうち、税負担を大きく左右するのが特例の活用です。代表的なものを整理します。

| 特例・制度 | 概要(いずれも要件あり) | 申告の要否 |

|---|---|---|

| 配偶者の税額軽減 | 配偶者が取得した遺産は1億6,000万円か法定相続分のいずれか多い額まで非課税とされる | 原則申告が必要 |

| 小規模宅地等の特例 | 居住用などの宅地の評価額を一定面積まで最大80%減額できるとされる | 原則申告が必要 |

| 延納 | 一括納付が難しい場合に分割で納める制度 | 申請が必要 |

| 物納 | 金銭での納付が困難な場合に財産で納める制度 | 申請が必要 |

配偶者の税額軽減 と 小規模宅地等の特例 は節税効果が大きい一方、原則として期限内申告が適用の前提とされている点が重要です。これらは「使えるのに使い忘れる」と影響が大きい代表例です。

納税資金が不足する場合は、現金一括が原則であることをふまえ、早めに延納や物納の検討に入ります。延納は利子税がかかり、物納にも一定の要件や順位があるとされているため、メリット・デメリットの比較が欠かせません。

これらの特例や制度は、適用要件・上限額・必要書類が細かく定められており、改正もあり得ます。本記事の内容は概要にとどまります。実際の適用可否や有利不利の判断は、必ず最新の国税庁情報を確認のうえ、税理士にご相談ください。

ケース別の対処|よくある状況ごとの動き方

ケースによって最適な動きは変わりますが、共通する原則は「期限内に申告し、後から正しい姿に直す」 ことです。ここでは現場で多い4つの状況を取り上げます。

ケース1:10カ月以内に遺産分割が決まらない まず 「未分割」のまま、法定相続分で取得したものとして期限内に申告・納付 します。この時点では配偶者の税額軽減や小規模宅地等の特例は使えないため、いったん多めに納めることになりがちです。ただし申告書とあわせて 「申告期限後3年以内の分割見込書」 を提出しておけば、後日分割が成立した際に特例を適用し、払いすぎた分の還付を「更正の請求」で求められるとされています。

ケース2:納税のための現金が足りない 不動産が中心で現金が少ない場合に起こります。選択肢は、(1)相続した預貯金や保険金を充てる、(2)延納で分割納付する、(3)物納する、(4)相続した不動産を売却して資金化する、などです。売却には時間がかかるため、納付期限から逆算して早めに動くことが大切です。

ケース3:相続人の一部と連絡が取れない・対立している 協議が成立しないため、ケース1と同様にまず未分割で期限内申告を行い、並行して司法書士・弁護士を交えた調整や、必要に応じて家庭裁判所の遺産分割調停を検討します。感情的な対立がある場合ほど、第三者を入れたほうが前に進みやすい傾向があります。

ケース4:申告した後で財産の漏れや評価ミスに気づいた 申告内容が不足していた(税額が少なすぎた)場合は 修正申告、逆に納めすぎていた場合は原則として申告期限から5年以内に 更正の請求 ができるとされています。気づいた時点で放置せず、早めに対応するのが安全です。

どのケースでも、(1)まず期限内に申告して加算税を止める、(2)未分割なら分割見込書を忘れず添える、(3)資金繰りは納付期限から逆算する、という3点を押さえれば、致命的な失敗は避けやすくなります。

予防・再発防止のコツ|次の相続で慌てないために

再発防止の要は、「相続が起きる前に、財産の所在と相続人の関係を見える化しておく」こと です。実際に直面して分かるのは、情報が散らばっていること自体が最大の障害だという点です。

今からできる準備を挙げます。

- 財産目録を作る:不動産、預貯金(金融機関名・支店)、有価証券、保険、借入金を一覧化する

- 取引先を一カ所にまとめる:通帳・証券・保険の連絡先をリスト化し、家族と共有する

- 遺言書の活用を検討する:分割の方針を明確にしておくと協議の長期化を防ぎやすい

- 生前の相談先を決めておく:相続に強い税理士・司法書士のあてを作っておく

- 生前贈与や保険の活用を検討する:制度の改正動向をふまえ、専門家と方針を相談する

特に効果が大きいのは 財産の見える化 です。残高証明や戸籍収集に時間がかかる最大の理由は「どこに何があるか分からない」ことなので、ここを先に潰しておくだけで、いざというときの作業量が大きく減ります。

なお、生前贈与については、相続開始前一定期間内の贈与が相続財産に加算される取り扱いなど、近年ルールが見直されている分野とされています。情報が更新されやすいため、必ず最新の制度を確認したうえで判断することをおすすめします。

「元気なうちに財産目録と連絡先リストを作り、家族で共有する」。これだけで、次の相続にかかる時間的・精神的な負担は大きく軽くなります。完璧でなくてよいので、まず一覧をつくることから始めてみてください。

専門家・公的情報の見解|信頼できる情報の確かめ方

相続税は金額が大きく、判断を誤ると影響が大きいため、一次情報(国税庁)と専門家(税理士・司法書士)の二段構えで確認する のが安全です。ネット上の二次情報だけで判断するのは避けたほうがよいでしょう。

一次情報の確認先としては、国税庁が公表している相続税の申告手続きの案内や、タックスアンサー(よくある税の質問への回答)があります。期限、基礎控除、特例の要件、必要書類などの基本は、まずここで最新の記載を確認するのが確実です。

相続税の申告と納税は、相続の開始があったことを知った日の翌日から10か月以内に行うこととされています(国税庁の案内に基づく一般的な説明)。

専門家への相談が特に有効なのは、次のような場合です。

- 財産の総額が基礎控除を超える可能性がある

- 不動産が複数ある、または評価が難しい財産がある

- 自社株(非上場株式)など、専門的な評価が必要な財産がある

- 相続人間で意見が分かれている、または音信不通の相続人がいる

- 特例を使って税額がゼロになりそうだが、申告が必要かどうか不安

税理士は税額計算と特例適用、申告書作成の専門家です。一方、不動産の名義変更(相続登記)は司法書士、相続人間の法的紛争は弁護士、というように役割が分かれています。相続では複数の専門家が関わることも多いため、まずは税理士に相談し、必要に応じて他士業を紹介してもらう流れがスムーズなことが多いとされています。

相談時には、戸籍、固定資産税の課税明細、預貯金や証券の残高が分かる資料、保険証券、借入金の資料などを持参すると、初回から具体的な見立てを得やすくなります。

やってはいけないNG対応|傷を広げる典型パターン

最も避けたいのは、「期限を過ぎても放置する」「申告不要と自己判断する」「特定の相続人で勝手に財産を動かす」 の3つです。いずれも後から取り返しがつきにくく、加算税や相続人間のトラブルにつながりやすい行動です。

代表的なNG対応を整理します。

| NG対応 | 何が問題か |

|---|---|

| 期限を過ぎても申告しない | 無申告加算税・延滞税の対象となり、税負担が増えるとされる |

| 「ゼロだから不要」と自己判断 | 特例が使えず、本来不要な税金が発生するおそれ |

| 財産を一部の相続人だけで使い込む | 後の分割協議で深刻な対立を招く |

| 概算のまま正確な評価を省く | 過少申告で後日追徴、または払いすぎの原因に |

| 預金や不動産の名義変更を放置 | 相続登記義務化により過料のリスク、手続きの複雑化 |

| 税務署からの連絡を無視する | 状況が悪化し、選べる選択肢が狭まる |

特に注意したいのが 期限後の放置 です。期限内に申告しなかった場合、無申告加算税や延滞税といった追加の負担が生じるとされています。一方で、期限を過ぎてしまっても、税務調査の通知が来る前に自主的に「期限後申告」を行えば、加算税が軽減される取り扱いがあるとされています。つまり、遅れたとしても「早く・自分から動く」ほど傷は浅く済みやすいということです。

もう一つ、重加算税 にも触れておきます。財産を意図的に隠したり、事実を仮装したりした場合には、通常より重い加算税が課されるとされています。「バレなければよい」という発想は、結果的に最も高くつくリスクがあります。正直に、早く申告することが、長い目で見て最も負担の小さい選択になりやすいと言えます。

期限後申告や加算税の取り扱いは、状況やタイミングによって結論が変わります。遅れに気づいた場合は自己判断で放置せず、できるだけ早く税理士や所轄の税務署に相談してください。

まとめ|10カ月を起点に、早く・正直に動く

相続税の申告・納付期限は「相続の開始を知った日の翌日から10カ月以内」とされており、この10カ月をどう使うかが結果を大きく左右します。分割が間に合わなくても未分割で期限内に申告し、分割見込書を添えておけば、後から特例適用や還付を求める道が残ります。

次の一歩として、まずは「申告期限の確定」「相続人の確定」「財産の洗い出し」の3つから着手してみてください。そのうえで、財産が基礎控除を超えそうな場合や評価・分割が難しい場合は、早めに相続に強い税理士へ相談することをおすすめします。

(1)10カ月の期限を起点に逆算する、(2)決まらなくても期限内に申告して加算税を止める、(3)特例は期限内申告が前提のものが多いので使い忘れない。この3点が、相続税の期限対応で失敗しないための柱です。

よくある質問

Q1. 相続税の申告期限はいつまでですか? A. 「相続の開始を知った日の翌日から10カ月以内」 が原則とされています。多くの場合は被相続人が亡くなった日が基準になります。期限日が土日祝にあたる場合は、翌開庁日になるとされています。

Q2. 期限までに遺産分割が決まらない場合はどうすればよいですか? A. まず「未分割」のまま法定相続分で期限内に申告・納付 します。その際に「申告期限後3年以内の分割見込書」を提出しておけば、後日分割が成立したときに配偶者の税額軽減や小規模宅地等の特例を適用し、払いすぎた税金の還付を更正の請求で求められるとされています。

Q3. 期限を過ぎてしまったらどうなりますか? A. 無申告加算税や延滞税の対象になるとされています。ただし、税務調査の通知が来る前に自主的に期限後申告をすれば加算税が軽減される取り扱いがあるとされています。遅れに気づいたら放置せず、早めに税理士や税務署へ相談してください。

Q4. 税額がゼロでも申告は必要ですか? A. 特例を使って税額がゼロになる場合は、原則として申告が必要 です。配偶者の税額軽減や小規模宅地等の特例は、期限内申告を適用の前提とするものが多いとされています。「ゼロだから不要」と自己判断せず、適用要件を確認してください。

Q5. 申告を自分でやるか、税理士に頼むかの判断基準は? A. 財産が預貯金中心で評価が単純、相続人の間に争いがない場合は自分で行える余地があります。一方、不動産や非上場株式があって評価が難しい、相続人が多い・対立がある、特例の適用判断が必要、といった場合は、相続に強い税理士へ依頼したほうが安全で結果的に有利になりやすいとされています。

---

*本記事は2026年6月時点で公表されている国税庁の情報などを参考に、一般的な内容を整理したものです。税制や運用は改正される可能性があり、個別の事情により結論が異なります。実際の申告・納税にあたっては、最新の国税庁情報を確認のうえ、税理士・司法書士などの専門家に必ずご相談ください。最終確認日:2026年6月24日。*