親の相続や実家の整理に直面したとき、多くの方が最初に不安を感じるのが「相続税はいくらかかるのか」「そもそも自分の家は課税されるのか」という点ではないでしょうか。

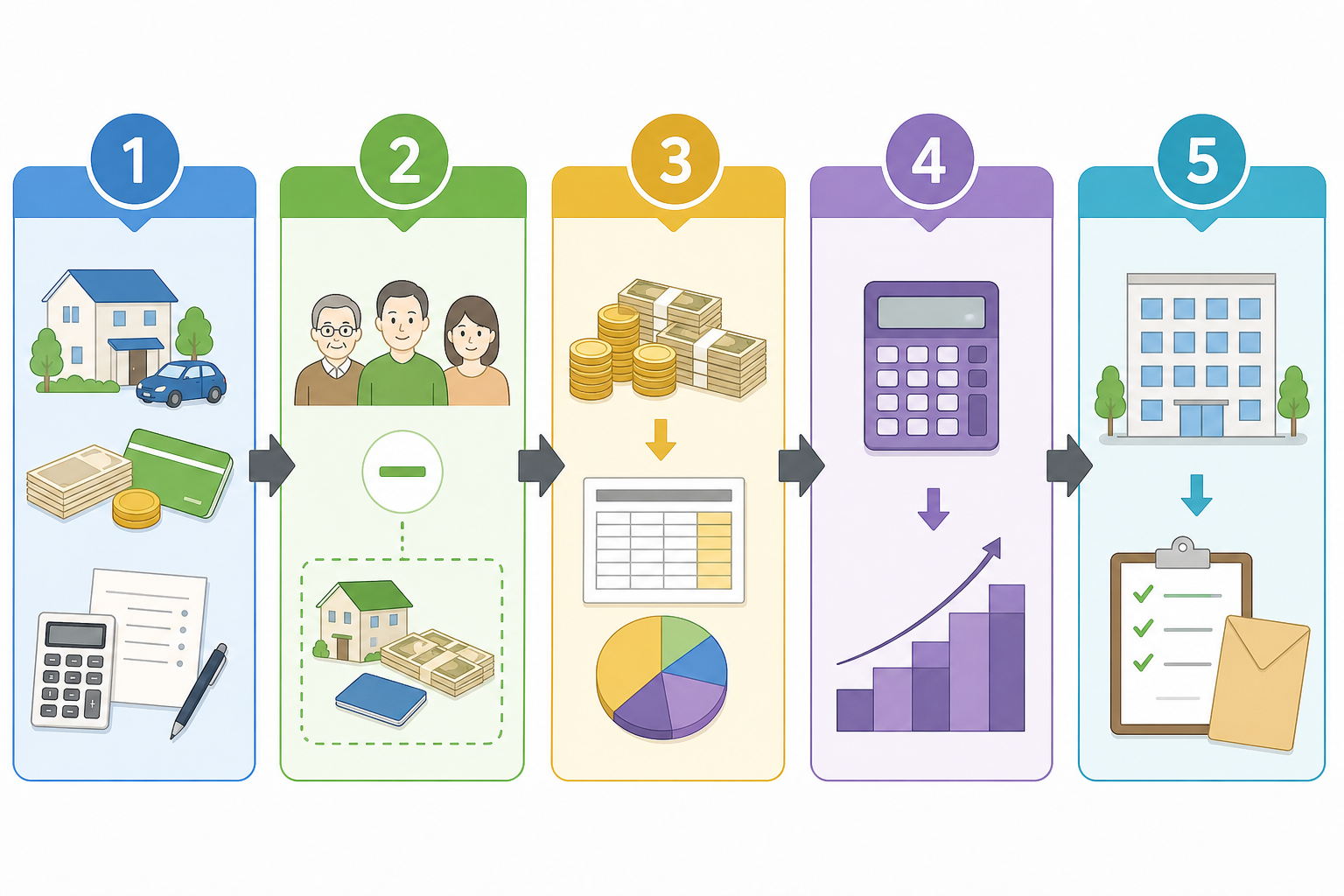

結論からお伝えすると、相続税は「①遺産の総額を出す → ②基礎控除を引く → ③法定相続分で分けて税額を計算 → ④合算する → ⑤実際の取得割合で按分し控除する」という5ステップで計算します。そして、遺産の総額が「3,000万円 + 600万円 × 法定相続人の数」で求める基礎控除額を下回れば、相続税はかからず申告も原則不要とされています。

この記事では、相続に直面した40〜60代の方に向けて、相続税の計算方法を早見表とともに5ステップで具体的に解説します。読み終えるころには、ご自身のケースでおおよその税額を試算できる状態を目指します。

相続税は税制改正が頻繁に行われる分野です。本記事は2026年6月19日時点の情報に基づいて作成していますが、適用にあたっては必ず国税庁の最新情報を確認し、具体的な申告は税理士などの専門家にご相談ください。

相続税の計算方法は5ステップ|まず全体の流れを把握する

相続税の計算は、「全体の税額をいったん計算してから、各相続人に割り振る」という独特の順序で進みます。個人ごとにバラバラに計算するのではない点が、最初のつまずきどころです。

全体像を先に押さえておくと、後の細かい手順で迷いにくくなります。相続税の計算は、大きく次の5つのステップに分かれます。

- 遺産総額(課税価格)を計算する:プラスの財産から借金などのマイナスの財産と非課税財産を差し引きます。

- 基礎控除額を引いて課税遺産総額を出す:「3,000万円 + 600万円 × 法定相続人の数」を差し引きます。

- 法定相続分で分けて各人の税額を計算する:いったん法定相続分どおりに分けたものとして、各人の税額を出します。

- 各人の税額を合算して相続税の総額を出す:ステップ3で出した税額を足し合わせます。

- 実際の取得割合で按分し、各種控除を適用する:実際に誰がいくら相続したかに応じて税額を割り振り、配偶者の税額軽減などを差し引きます。

ステップ3で「法定相続分どおりに分けたと仮定して」計算するのが相続税の最大の特徴です。実際の遺産分割の仕方で総額が変わらないように設計されているため、まずは仮の分け方で総額を確定させます。

なぜこのような複雑な手順を踏むのでしょうか。理由は、遺産分割の仕方によって相続税の総額が不公平に変動しないようにするためとされています。仮に取得した人ごとに単純に税率をかけると、財産を細かく分けるほど税負担が軽くなり、分け方次第で総額が大きく変わってしまいます。これを避けるために、いったん法定相続分で計算して総額を固定する仕組みになっています。

以降の章で、各ステップを順番に、具体的な数字を使いながら詳しく解説していきます。まずは「とにかく基礎控除を超えるかどうか」を確認するのが、最初の一歩だと考えてください。

そもそも相続税とは|課税される財産と非課税財産

相続税とは、亡くなった方(被相続人)の財産を相続や遺贈で受け取った人に対してかかる税金です。受け取った財産の合計額が基礎控除額を超えた場合に、超えた部分に対して課税される仕組みとされています。

まず、何が「財産」に含まれるのかを正しく理解することが計算の出発点になります。相続税の対象となる財産は、おおむね次のように整理できます。

| 区分 | 具体例 |

|---|---|

| プラスの財産 | 現金・預貯金、土地・建物などの不動産、株式・投資信託、自動車、貴金属、ゴルフ会員権など |

| みなし相続財産 | 死亡保険金、死亡退職金など(被相続人の死亡を原因に受け取るもの) |

| マイナスの財産 | 借入金、未払いの医療費、未払いの税金、預かり敷金など |

| 控除できるもの | 葬式費用(通夜・告別式の費用など) |

ここで見落としやすいのが、死亡保険金や死亡退職金などの「みなし相続財産」です。これらは被相続人が生前に持っていた財産ではありませんが、死亡をきっかけに受け取るため相続税の対象になるとされています。

死亡保険金と死亡退職金には、それぞれ「500万円 × 法定相続人の数」までの非課税枠が設けられています。例えば相続人が3人なら1,500万円までは非課税となり、これを超えた部分が課税対象に加わります。

一方で、相続税がかからない非課税財産もあります。代表的なものは次のとおりです。

- お墓、仏壇、仏具などの祭祀財産(ただし日常礼拝の対象であるもの)

- 国や地方公共団体、特定の公益法人などに寄付した財産

- 前述の生命保険金・死亡退職金の非課税枠内の部分

相続開始前の一定期間内に被相続人から受けた生前贈与は、相続財産に加算してまた計算する場合があります。この加算対象期間は税制改正により段階的に延長されているため、生前贈与があった場合は最新のルールを必ず確認してください。

また、相続税には「相続を放棄した人」も法定相続人の数に含めて基礎控除を計算するなど、独特のルールがあります。基礎控除や非課税枠の計算で使う「法定相続人の数」は、相続放棄があってもなかったものとして数える点に注意が必要です。誰が法定相続人にあたるのかを早い段階で確定させておくことが、正確な計算の前提になります。

計算を始める前の準備|必要な書類と財産リスト

相続税の計算を始める前に、「誰が相続人か」を確定させ、「どんな財産がいくらあるか」を一覧化する準備が欠かせません。この準備の精度が、最終的な税額の正確さを左右します。

準備でつまずくと、後の計算をやり直すことになりかねません。まずは次の2つを並行して進めるのが効率的です。

1. 相続人を確定するための書類

相続人が誰なのかは、戸籍をたどって正式に確認する必要があります。具体的には次の書類を集めます。

- 被相続人の出生から死亡までの連続した戸籍謄本(除籍謄本・改製原戸籍を含む)

- 相続人全員の現在の戸籍謄本

- 被相続人の住民票の除票

- 相続人全員の住民票・印鑑証明書

被相続人の「出生から死亡まで」の戸籍をすべてつなげるのが重要です。これにより、前婚の子や認知した子など、思いがけない相続人の存在が判明することがあります。相続人を1人でも漏らすと、遺産分割そのものが無効になりかねません。

2. 財産の内容と金額を把握するための資料

財産の種類ごとに、評価に必要な資料を集めます。主なものは次のとおりです。

| 財産の種類 | 必要な資料の例 |

|---|---|

| 預貯金 | 残高証明書(死亡日時点)、通帳、定期預金証書 |

| 不動産 | 固定資産税の納税通知書、登記事項証明書、公図、名寄帳 |

| 株式・投資信託 | 証券会社の残高報告書、配当金通知書 |

| 生命保険 | 保険証券、支払保険金の通知書 |

| 借入金 | 金銭消費貸借契約書、残高証明書 |

不動産の評価は相続税計算の中でも特に難しい部分です。土地は原則として「路線価方式」または「倍率方式」で評価し、建物は固定資産税評価額をそのまま使うのが一般的とされています。路線価は国税庁のホームページで公開されているため、おおよその目安は自分でも確認できます。

これらの資料がそろったら、財産を一覧表(財産目録)にまとめます。プラスの財産、みなし相続財産、マイナスの財産、葬式費用を分けて書き出しておくと、ステップ1の計算がスムーズになります。

残高証明書や名寄帳の取得には日数がかかることがあります。相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内と決まっているため、書類集めは早めに着手することをおすすめします。期限ギリギリになると、特例の適用に必要な遺産分割協議が間に合わないリスクが高まります。

相続税の計算方法を5ステップで詳しく解説

ここからは、遺産総額1億円・相続人が「配偶者と子2人」のモデルケースを使って、5ステップを具体的な数字で追っていきます。実際に手を動かすイメージで読み進めてください。

ステップ1:課税価格(遺産総額)を計算する

プラスの財産から、マイナスの財産と葬式費用、非課税財産を差し引いて課税価格を求めます。

ここではモデルケースの課税価格を1億円とします。預貯金や不動産などのプラスの財産から借入金や葬式費用を引き、生命保険の非課税枠も差し引いた後の金額が1億円になったというイメージです。

ステップ2:基礎控除を引いて課税遺産総額を出す

基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算します。

モデルケースは相続人が3人(配偶者・子2人)なので、基礎控除額は次のようになります。

- 基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

- 課税遺産総額 = 1億円 − 4,800万円 = 5,200万円

この時点で課税価格が基礎控除額以下であれば、相続税はかからず、申告も原則不要です。例えば相続人3人で遺産が4,800万円以下なら、ここで計算は終了します。

ステップ3:法定相続分で分けて各人の税額を計算する

課税遺産総額を、いったん法定相続分どおりに分けたものとして各人の取得金額を出し、それぞれに税率をかけます。

法定相続分は、配偶者2分の1、子は残り2分の1を人数で分けるため1人あたり4分の1です。

- 配偶者:5,200万円 × 1/2 = 2,600万円

- 子A:5,200万円 × 1/4 = 1,300万円

- 子B:5,200万円 × 1/4 = 1,300万円

ここで使うのが相続税の速算表です。

| 各人の取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

速算表を当てはめると、各人の税額は次のとおりです。

- 配偶者:2,600万円 × 15% − 50万円 = 340万円

- 子A:1,300万円 × 15% − 50万円 = 145万円

- 子B:1,300万円 × 15% − 50万円 = 145万円

ステップ4:各人の税額を合算して相続税の総額を出す

ステップ3で出した各人の税額を足し合わせると、相続税の総額になります。

- 相続税の総額 = 340万円 + 145万円 + 145万円 = 630万円

ステップ5:実際の取得割合で按分し、各種控除を適用する

相続税の総額を、実際に相続した割合で各人に割り振り、最後に控除を適用します。

モデルケースで法定相続分どおりに実際に分けたとすると、各人の負担はいったん次のようになります。

- 配偶者(取得割合1/2):630万円 × 1/2 = 315万円

- 子A(取得割合1/4):630万円 × 1/4 = 157.5万円

- 子B(取得割合1/4):630万円 × 1/4 = 157.5万円

ここで配偶者の税額軽減を適用します。配偶者が取得した財産は、法定相続分または1億6,000万円のいずれか多い金額までは相続税がかからないとされています。配偶者の取得分はこの範囲内なので、配偶者の納付額は0円になります。

- 配偶者:315万円 → 0円(税額軽減により)

- 子A:157.5万円

- 子B:157.5万円

- 実際の納付総額 = 約315万円

遺産1億円・相続人が配偶者と子2人のケースでは、相続税の総額は630万円ですが、配偶者の税額軽減を使うことで実際の納付額は約315万円まで下がります。配偶者がどれだけ取得するかで最終的な負担が大きく変わる点が、5ステップ計算の要です。

つまずきやすいポイントと対処法

相続税の計算では、法定相続人の数え方・不動産評価・名義預金の扱いの3つが特につまずきやすいポイントとされています。ここを誤ると税額が大きくずれます。

計算間違いの多くは、税率の適用ミスよりも「計算の前提」の取り違えから生じます。代表的な落とし穴と対処法を整理します。

1. 法定相続人の数を誤る

基礎控除の計算で使う法定相続人の数は、相続放棄があっても放棄がなかったものとして数えます。また、養子を法定相続人の数に含められる人数には制限があり、実子がいる場合は養子1人まで、実子がいない場合は養子2人までとされています。

「孫を養子にして相続人を増やせば基礎控除が増える」という話を耳にすることがありますが、養子の数え方には上記の制限があり、無制限に増やすことはできません。さらに孫養子には相続税が2割加算される場合もあるため、安易な節税策には注意が必要です。

2. 不動産の評価で迷う

土地の評価は路線価方式が基本ですが、形が不整形な土地や間口が狭い土地などは補正によって評価額が下がる場合があります。逆に、複数の道路に面した土地は評価が上がることもあります。

- 対処法:おおよその目安は路線価 × 面積で把握しつつ、補正が絡む土地は早めに専門家へ相談する

- 対処法:賃貸している土地・建物は「貸宅地」「貸家建付地」として評価が下がる可能性を確認する

3. 名義預金を見落とす

配偶者や子の名義になっていても、実際の入金原資が被相続人だった預金は「名義預金」として被相続人の財産に含める必要があるとされています。これは税務調査で最も指摘されやすい項目の一つです。

「専業主婦である配偶者の名義に多額の預金がある」「子ども名義の口座に親が入金していた」といったケースは、名義預金とみなされやすい典型例です。通帳の管理者や入金の流れを確認し、被相続人の財産に該当しないかを早めにチェックしましょう。

これらのポイントは、いずれも「自己判断で進めると後から修正申告や追徴課税につながりやすい」領域です。少しでも判断に迷う場合は、計算を進める前に専門家へ確認することが、結果的に手間とリスクを減らすことにつながります。

相続税を抑える特例の活用|効率化・応用のコツ

相続税には、「配偶者の税額軽減」と「小規模宅地等の特例」という2大特例があり、これらを使えるかどうかで納税額が大きく変わるとされています。ただし、適用には申告が条件となる点に注意が必要です。

特例を知らずに申告すると、本来払わなくてよい税金を納めてしまう可能性があります。主な特例を整理します。

1. 配偶者の税額軽減

配偶者が取得した財産については、法定相続分または1億6,000万円のいずれか多い金額まで相続税がかからないとされています。前章のモデルケースで配偶者の納付額が0円になったのは、この制度によるものです。

配偶者の税額軽減は強力ですが、配偶者に財産を寄せすぎると、その配偶者が亡くなる「二次相続」で子の負担が重くなることがあります。一次相続と二次相続を通算して考えないと、かえって家族全体の税負担が増えるケースもあるため、長期的な視点が欠かせません。

2. 小規模宅地等の特例

被相続人が住んでいた自宅の土地などについて、一定の要件を満たすと評価額を最大80%減額できるとされています。実家を相続するケースでは特に影響が大きい特例です。

| 宅地の種類 | 減額割合 | 限度面積 |

|---|---|---|

| 居住用宅地(特定居住用) | 80% | 330㎡ |

| 事業用宅地(特定事業用) | 80% | 400㎡ |

| 貸付事業用宅地 | 50% | 200㎡ |

例えば評価額5,000万円の自宅土地に居住用の特例が適用されると、評価額が1,000万円まで下がる計算になります。これだけで課税価格が大幅に減り、基礎控除内に収まって相続税がゼロになるケースもあります。

ただし、小規模宅地等の特例は「誰が相続するか」「相続後も住み続けるか・事業を続けるか」などの要件が細かく定められています。同居していた親族が相続する場合と、別居の子が相続する場合では適用条件が異なるため、要件の確認が不可欠です。

これらの特例は、適用した結果として相続税が0円になる場合でも、申告そのものは必要とされています。「税額が0だから申告しなくてよい」と誤解して申告を怠ると、特例が使えなくなり本来の税額を請求されるおそれがあります。特例を使うなら必ず期限内に申告する、と覚えておきましょう。

注意点・リスク|申告漏れと期限のペナルティ

相続税で最も避けたいのは、申告期限である「相続開始を知った日の翌日から10ヶ月以内」を過ぎることです。期限を守らないと、本来不要だった加算税や延滞税が上乗せされるリスクがあります。

相続税は金額が大きくなりやすいため、ペナルティの影響も無視できません。主な注意点を整理します。

1. 期限後申告・無申告のペナルティ

申告や納付が遅れると、状況に応じて次のような税が加算される場合があるとされています。

- 無申告加算税:申告期限までに申告しなかった場合

- 過少申告加算税:申告額が本来より少なかった場合

- 延滞税:納付が遅れた期間に応じてかかる利息的な税

- 重加算税:財産を意図的に隠すなど悪質と判断された場合

特に重加算税は税率が高く、財産隠しとみなされると重い負担になります。「少額だから」「バレないだろう」という安易な判断は禁物です。判断に迷う財産は、隠すのではなく専門家に相談して正しく申告することが、結果的に最もリスクの低い選択といえます。

2. 納税は原則「現金一括」

相続税は、申告期限までに現金で一括納付するのが原則とされています。財産の大半が不動産で現金が少ない場合、納税資金が足りなくなることがあります。

- 対処法:分割で納める「延納」や、財産そのもので納める「物納」という制度があるが、いずれも要件と手続きが必要

- 対処法:納税資金が不足しそうな場合は、早めに資金計画を立てる

3. 遺産分割が間に合わないリスク

配偶者の税額軽減や小規模宅地等の特例は、原則として申告期限までに遺産分割が確定していることが条件とされています。相続人の間で話し合いがまとまらず「未分割」のまま申告すると、これらの特例がいったん使えなくなります。

相続税のリスクの大半は「期限」と「分割の遅れ」に集約されます。10ヶ月という期限は、書類集め・財産評価・遺産分割協議をこなすには決して長くありません。相続が発生したら、まず期限を意識して逆算でスケジュールを組むことが何よりのリスク対策になります。

具体例・ケーススタディ|家族構成で変わる税額

相続税の負担は、同じ遺産額でも「相続人の構成」と「特例の使い方」で大きく変わります。ここでは代表的な3つのケースで、税額のイメージをつかんでいきます。

実際の数字を比べると、自分のケースの位置づけが見えやすくなります。

ケース1:遺産6,000万円・相続人が子2人のみ(配偶者なし)

- 基礎控除:3,000万円 + 600万円 × 2人 = 4,200万円

- 課税遺産総額:6,000万円 − 4,200万円 = 1,800万円

- 法定相続分で分割:子1人あたり900万円

- 各人の税額:900万円 × 10% = 90万円

- 相続税の総額:90万円 × 2人 = 180万円

配偶者がすでに亡くなっている「二次相続」では、配偶者の税額軽減が使えないうえ、相続人の数も減って基礎控除が小さくなりがちです。同じ遺産額でも一次相続より負担が重くなりやすい点が、このケースの注意点です。

ケース2:遺産1億円・相続人が配偶者と子2人(本記事のモデルケース)

- 相続税の総額:630万円

- 配偶者の税額軽減を適用した実際の納付額:約315万円

配偶者がどれだけ取得するかで納付額は変動します。配偶者が全財産を取得すれば一次相続の納税は0円に近づきますが、その分二次相続の負担が増えるため、家族全体での試算が重要です。

ケース3:遺産1億円・相続人が配偶者と子2人+自宅に小規模宅地等の特例

仮に遺産1億円のうち自宅土地が5,000万円で、居住用の小規模宅地等の特例(80%減額)が使えたとします。

- 自宅土地の評価額:5,000万円 → 1,000万円(4,000万円減額)

- 課税価格:1億円 − 4,000万円 = 6,000万円

- 基礎控除:4,800万円

- 課税遺産総額:6,000万円 − 4,800万円 = 1,200万円

課税遺産総額が大きく下がり、配偶者の税額軽減と組み合わせれば、納付額がゼロに近づく可能性もあります。

3つのケースを比べると、「特例が使えるか」と「配偶者がいるか」で税額が桁違いに変わることがわかります。同じ遺産額でも一律に税額が決まるわけではないため、自分の家族構成と財産内容に当てはめて試算することが大切です。

これらはあくまで簡略化したモデルです。実際には、不動産の細かな評価や生前贈与の加算、その他の控除(未成年者控除・障害者控除など)が絡み、計算はより複雑になります。試算で「相続税がかかりそうだ」とわかった段階で、早めに税理士へ相談することをおすすめします。

よくある質問

Q1. 相続税がかからない場合でも申告は必要ですか?

基礎控除以下で税額が0円なら、原則として申告は不要です。ただし、配偶者の税額軽減や小規模宅地等の特例を使った結果として0円になる場合は、申告が必要とされています。特例の適用は申告が条件のため、「特例で0円になったから申告しない」という対応はできません。判断に迷う場合は専門家に確認してください。

Q2. 相続税の申告期限はいつまでですか?

相続の開始(被相続人の死亡)を知った日の翌日から10ヶ月以内です。この期間内に申告と納税の両方を済ませる必要があるとされています。期限を過ぎると加算税や延滞税がかかる可能性があるため、戸籍や残高証明書などの書類集めは早めに始めることをおすすめします。

Q3. 借金が多い場合、相続税はどうなりますか?

プラスの財産よりマイナスの財産(借金など)が多ければ、課税価格はゼロとなり相続税はかかりません。ただし、借金を引き継ぎたくない場合は、相続開始を知った時から原則3ヶ月以内に家庭裁判所で「相続放棄」の手続きをする必要があるとされています。相続税の問題と相続放棄は別の手続きである点に注意してください。

Q4. 自分で相続税を計算して申告できますか?

財産が預貯金中心でシンプルなケースでは、自分で計算・申告することも可能とされています。一方、不動産が複数ある、非上場株式がある、特例の適用判断が必要といったケースでは、評価や要件の判断が難しく、税理士へ依頼するのが一般的です。誤った申告は追徴課税につながるため、複雑なケースほど専門家の関与が安心につながります。

Q5. 生前にできる相続税対策はありますか?

生前贈与の活用や生命保険の非課税枠の利用など、いくつかの方法があるとされています。ただし、生前贈与は相続開始前の一定期間内のものが相続財産に加算される場合があり、ルールも改正が続いています。対策の効果や注意点は個々の状況で異なるため、実行前に税理士などの専門家に相談することをおすすめします。

---

相続税の計算は、5ステップの流れと基礎控除・速算表・主要な特例を押さえれば、おおよその全体像をつかむことができます。一方で、不動産評価や特例の適用要件、二次相続を見据えた分割など、専門的な判断が必要な場面も少なくありません。

まずは本記事の5ステップでご自身のケースを試算し、「相続税がかかりそうか」を把握することから始めてみてください。そのうえで、具体的な申告や節税の判断については、必ず税理士・司法書士などの専門家にご相談ください。

本記事は2026年6月19日時点の一般的な情報をまとめたものであり、個別の税額や手続きを保証するものではありません。税制は改正される場合があるため、実際の申告にあたっては国税庁の最新情報を確認し、専門家の助言を受けることをおすすめします。

最終確認日:2026年6月19日