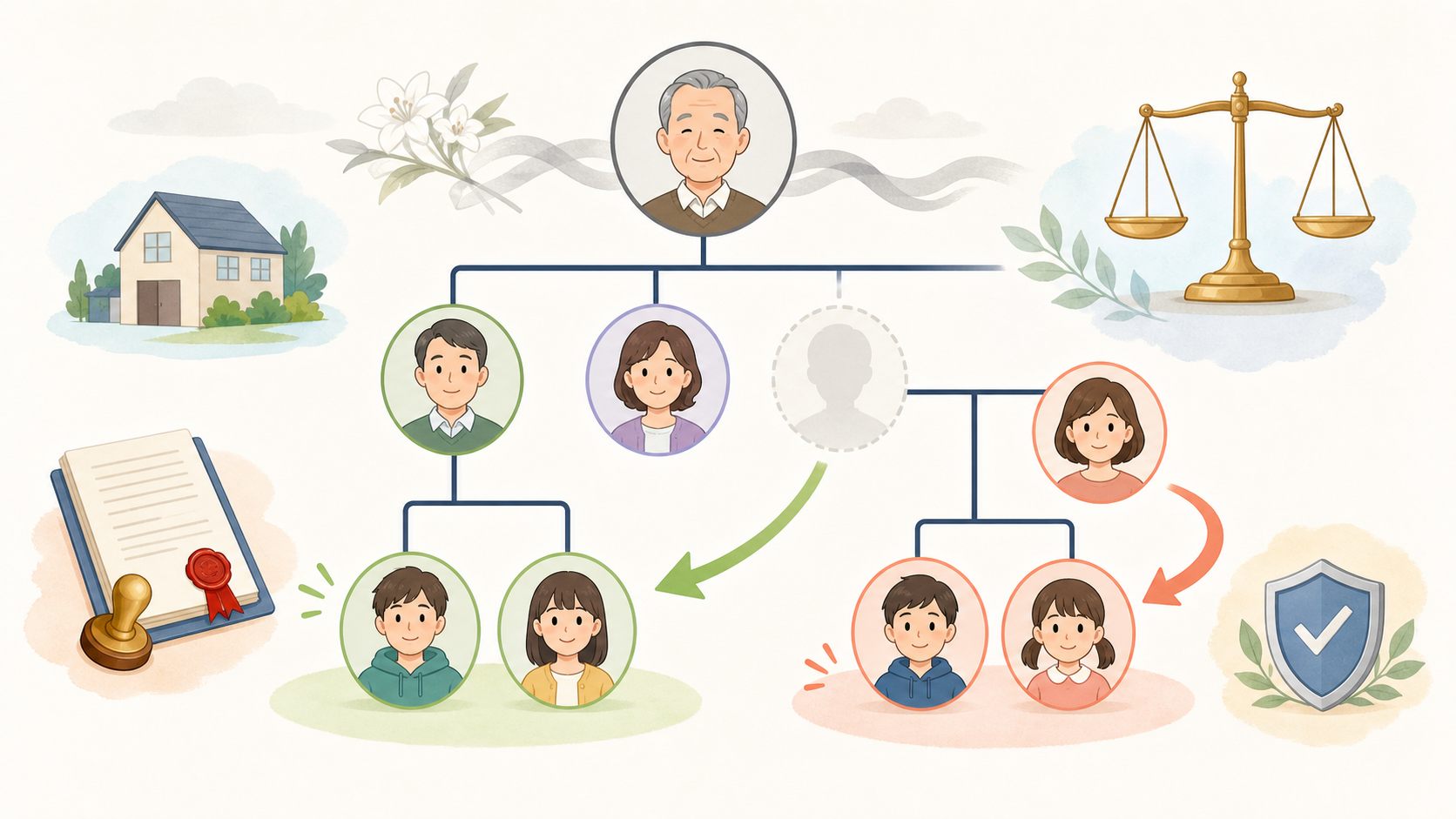

代襲相続(だいしゅうそうぞく)とは、本来相続人になるはずだった人が、被相続人より先に亡くなっているなどの理由で相続できない場合に、その人の子が代わりに相続する制度です(民法887条2項)。たとえば祖父の相続で、父がすでに他界していれば、孫が父の代わりに相続人となります。

親の相続や実家の整理に直面する40〜60代の方にとって、「きょうだいの一人が先に亡くなっている」「親のきょうだいが亡くなっていて甥・姪が関係してくる」といった状況は決して珍しくありません。代襲相続を見落としたまま遺産分割協議を進めると、協議そのものが無効になるおそれがあるため、早い段階で全体像を押さえておくことが大切です。

本記事では、代襲相続の定義・仕組み・範囲・相続分の計算方法から、相続放棄や数次相続との違い、実際の手続きの進め方までを、具体的な数字とケースを交えて解説します。

結論:代襲相続とは「相続人の子が代わりに相続する制度」

代襲相続とは、相続人になるはずの人が死亡などで相続できないとき、その子が代わって相続人となる民法上の制度です。

民法887条2項では、被相続人の子が「相続の開始以前に死亡したとき」や、相続欠格・相続廃除によって相続権を失ったときは、その者の子が代襲して相続人になると定められています。また民法889条2項により、兄弟姉妹が相続人になるケースでも同様の代襲が認められています。

代襲相続が発生する原因(代襲原因)は、次の3つに限られます。

| 代襲原因 | 内容 | 代襲相続 |

|---|---|---|

| 死亡 | 相続人が被相続人より先に(または同時に)死亡した | 発生する |

| 相続欠格 | 遺言書の偽造・隠匿など民法891条の欠格事由に該当した | 発生する |

| 相続廃除 | 被相続人への虐待や重大な侮辱を理由に、家庭裁判所が相続権を奪った | 発生する |

| 相続放棄 | 相続人が自ら家庭裁判所に申述して相続を放棄した | 発生しない |

相続欠格は、遺言書を偽造・破棄した場合や、被相続人を死亡させて刑に処せられた場合などに法律上当然に相続資格を失う制度です。相続廃除は、被相続人が生前に(または遺言で)家庭裁判所へ請求して相続権を奪う制度で、いずれの場合もペナルティを受けるのは本人だけであり、罪のないその子には代襲相続が認められます。

ここで特に誤解が多いのが相続放棄です。相続放棄をした人は「初めから相続人でなかった」とみなされるため、その子が代襲相続することはありません(民法939条)。「親が放棄したから子どもが代わりに相続できる」という理解は誤りですので注意してください。

代襲相続が起きるのは「死亡・欠格・廃除」の3つの場合だけです。相続放棄では代襲相続は発生しません。

代襲相続の仕組みをもう少し詳しく

代襲相続では、先に亡くなった相続人(被代襲者)の相続分を、その子(代襲者)がそのまま引き継ぎます。

まず用語を整理すると、本来相続人になるはずだった人を「被代襲者(ひだいしゅうしゃ)」、代わりに相続する人を「代襲者(だいしゅうしゃ)」または「代襲相続人」と呼びます。

相続分の計算はシンプルで、民法901条により代襲者は被代襲者が受け取るはずだった相続分をそのまま引き継ぎ、代襲者が複数いる場合はその相続分を人数で均等に分けます。

たとえば、遺産が4,000万円で、相続人が配偶者と長男、長女(すでに死亡・子2人)の場合は次のようになります。

- 配偶者:2分の1 → 2,000万円

- 長男:4分の1 → 1,000万円

- 長女の子A:8分の1 → 500万円

- 長女の子B:8分の1 → 500万円

長女が受け取るはずだった4分の1を、孫2人が半分ずつ引き継ぐイメージです。

また、条文の「相続の開始以前に死亡」という表現には、被相続人と相続人が同時に死亡した場合(交通事故や災害など)も含まれます。死亡の前後が証明できないときは同時に死亡したものと推定され(民法32条の2)、この場合にも代襲相続が発生するとされています。

注意したいのが養子縁組との関係です。養子縁組の前にすでに生まれていた養子の子(いわゆる連れ子)は、被相続人の直系卑属に当たらないため代襲相続人になれません。一方、縁組の後に生まれた養子の子は代襲相続人になれます。養子が関係する相続では、子の出生日と縁組日の前後関係を戸籍で確認する必要があります。

相続開始の時点でお腹の中にいた胎児も、無事に生まれれば代襲相続人になります(民法886条)。相続人の範囲は思わぬ形で広がることがあります。

なぜ重要なのか・背景

高齢化により親より子が先に亡くなるケースが増えており、代襲相続の知識は遺産分割を有効に進めるための必須知識になっています。

厚生労働省の簡易生命表によると、日本人の平均寿命は男女とも80歳を超えています。被相続人が90代で亡くなる頃には子ども世代も60〜70代に達しており、相続人となるはずの子が先に亡くなる、いわゆる「逆縁」は統計的にも起こりやすくなっているとされています。実家の相続や空き家の整理を進める場面で、代襲相続はもはや例外的な話ではありません。

代襲相続の理解が重要な理由は、主に次の3点です。

- 遺産分割協議の有効性に直結する:遺産分割協議は相続人全員の参加が必須で、代襲相続人を一人でも除外した協議は無効です。協議のやり直しになれば、時間も費用も余分にかかります。

- 相続税の計算に影響する:相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。代襲相続人も法定相続人の数に含まれるため、人数を誤ると基礎控除も税額も誤ってしまいます。

- 放置できない時代になった:2024年4月から相続登記が義務化され、不動産の取得を知った日から3年以内に登記しなければ、正当な理由がない限り10万円以下の過料の対象となり得ます。実家の名義変更を進めるうえでも、相続人の正確な確定が出発点になります。

さらに、相続を放置して次の相続(数次相続)が重なると、関係者がねずみ算式に増えていきます。祖父名義のままの土地に相続人が10人以上いる、というケースは実務でも珍しくないとされています。

代襲相続人の見落としは、遺産分割協議の無効・登記のやり直し・税額の誤りに直結します。相続人の確定は、思い込みではなく戸籍を遡って正確に行いましょう。

代襲相続の種類・分類(どこまで続くのか)

代襲相続には「子の系統(孫・ひ孫)」と「兄弟姉妹の系統(甥・姪)」の2種類があり、代襲が続く範囲が大きく異なります。

| 系統 | 代襲者 | 再代襲 | 根拠条文 |

|---|---|---|---|

| 子の系統 | 孫 → ひ孫 → 玄孫… | あり(制限なし) | 民法887条2項・3項 |

| 兄弟姉妹の系統 | 甥・姪まで | なし(一代限り) | 民法889条2項 |

| 配偶者 | ─(代襲なし) | ─ | ─ |

| 直系尊属(父母・祖父母) | ─(代襲ではなく固有の順位で相続) | ─ | ─ |

子の系統では、孫も先に亡くなっていればひ孫が相続する「再代襲」が認められており、直系卑属がいる限り下の世代へと続きます。

一方、兄弟姉妹の系統では代襲は甥・姪までの一代限りで、甥・姪の子が再代襲することはありません。これは昭和55年(1980年)の民法改正により、被相続人とほとんど面識のない遠縁の人にまで相続権が広がりすぎることを防ぐ目的で制限されたものです。改正前(昭和56年より前)に開始した相続では扱いが異なる場合があるため、古い相続を今から整理する場合は専門家への確認が安全です。

なお、配偶者に代襲相続はありません。夫の相続開始前に妻が亡くなっていても、妻の親や妻の連れ子が妻の地位を代襲することはないのです。また、父母・祖父母などの直系尊属にも代襲の考え方は適用されず、父母が両方亡くなっていれば祖父母が「自分自身の資格」で相続人になります(これは代襲ではなく相続順位の繰り上がりです)。

補足として、父母の一方だけが同じ兄弟姉妹(半血の兄弟姉妹)が相続する場合、その相続分は父母の双方が同じ兄弟姉妹の2分の1とされており(民法900条4号)、その子が代襲する場合も同じ割合を引き継ぎます。

孫・ひ孫の方向へは何代でも続きますが、甥・姪の方向へは一代限りです。「どちらの系統の話か」をまず確認しましょう。

代襲相続のメリット(制度が果たす役割)

代襲相続には、孫世代の生活保障と家系間の公平を守り、結果的に相続税の負担軽減につながる面もあります。

第一に、遺された家族の公平と生活保障です。 もし代襲相続の制度がなければ、親を早くに亡くした孫は祖父母の遺産を一切受け取れず、親が存命の孫との間に大きな不公平が生じます。代襲相続は、亡くなった子の家系にもきちんと遺産が渡るようにする調整機能を持っています。

第二に、相続税の基礎控除が増える場合があります。 代襲相続人は法定相続人の数に含まれます。たとえば子1人が亡くなり孫2人が代襲すると、法定相続人が1人から2人に増え、基礎控除は600万円増えます。生命保険金の非課税枠(500万円×法定相続人の数)や死亡退職金の非課税枠も同様に増えます。

第三に、孫が代襲相続人になる場合、相続税の2割加算が適用されません。 相続税法18条では、配偶者と一親等の血族以外の人が財産を取得すると税額が2割加算されますが、代襲相続人となった孫は加算の対象外とされています。遺言で孫に遺贈した場合や孫養子の場合(いずれも原則2割加算)との大きな違いです。

第四に、遺留分も引き継がれます。 子の代襲相続人である孫には、被代襲者と同じ遺留分(最低限の取り分)が認められます。仮に自分たちに不利な遺言があっても、一定の取り分を主張できる立場が守られています。

これらは「結果として生じる効果」であり、代襲相続は意図的に発生させるものではありません。税負担の見通しは家族構成や財産内容で大きく変わるため、税理士への確認をおすすめします。

代襲相続のデメリット・注意点

代襲相続には、相続人の増加による協議の複雑化や、甥・姪特有の税負担・戸籍収集の手間など、実務上の注意点が多くあります。

1. 遺産分割協議が複雑になりやすい 代襲相続人が加わると相続人の人数が増え、世代も離れるため、意見の調整が難しくなりがちです。特に甥・姪が代襲相続人になるケースでは、連絡先すら分からない相続人と協議しなければならないことも珍しくありません。

2. マイナスの財産も引き継ぐ 代襲相続人は、預貯金や不動産だけでなく借金・保証債務も引き継ぎます。相続放棄をする場合は、自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所へ申述する必要があります(民法915条)。祖父母や伯父・叔母の死亡を後から知った場合、この3か月は「知った時」から数えるとされていますが、期限の管理はシビアなため早めの対応が必要です。

3. 甥・姪の代襲相続は税負担が重くなりやすい 甥・姪が代襲相続人となる場合、孫の代襲と異なり相続税の2割加算の対象になります。また、兄弟姉妹とその代襲相続人には遺留分がないため、遺言で他の人にすべて遺贈されていた場合に取り分を主張することはできません。

4. 戸籍収集の負担が大きい 代襲相続では、被相続人の出生から死亡までの戸籍に加え、被代襲者(先に亡くなった子や兄弟姉妹)の出生から死亡までの戸籍も必要です。転籍や改製が重なると10通以上になることもあります。

5. 未成年の代襲相続人がいる場合の手当て 孫が未成年で、その親権者も同じ相続の当事者になるなど利益が相反する場合は、家庭裁判所で特別代理人の選任が必要になることがあります。協議のスケジュールに余裕を持たせましょう。

借金の可能性がある相続では、財産調査が終わるまで遺産に手を付けないことが大切です。遺産の一部でも処分すると相続を単純承認したとみなされ、相続放棄ができなくなるおそれがあります(民法921条)。

具体例・ケースで理解する

典型的な3つのケースで、誰がいくら相続するのかを具体的な数字で確認しましょう。

ケース1:子の一人が先に死亡(孫が代襲) 父(被相続人)の遺産6,000万円。相続人は母(配偶者)、長男、二男(3年前に死亡・子2人)。

- 母:2分の1 → 3,000万円

- 長男:4分の1 → 1,500万円

- 二男の子A:8分の1 → 750万円

- 二男の子B:8分の1 → 750万円

法定相続人は4人なので、基礎控除は3,000万円+600万円×4人=5,400万円です。遺産6,000万円との差額600万円が課税対象の目安となり、配偶者の税額軽減などを踏まえると実際の負担はさらに変わります。

ケース2:兄弟姉妹の相続(甥・姪が代襲) 独身で子のない叔父(被相続人)の遺産3,000万円。両親はすでに他界。相続人は兄と、亡くなった姉の子(甥・姪)2人。

- 兄:2分の1 → 1,500万円

- 甥:4分の1 → 750万円

- 姪:4分の1 → 750万円

基礎控除は3,000万円+600万円×3人=4,800万円で、このケースでは遺産が基礎控除内に収まるため、相続税の申告は原則不要です。仮に課税される場合、甥・姪の税額には2割加算が適用される点に注意が必要です。

ケース3:相続放棄があった場合(代襲しない) 父の遺産に多額の借金があり、長男が家庭裁判所で相続放棄。この場合、長男の子(孫)が代襲相続することはありません。長男は初めから相続人でなかった扱いとなり、母や二男など他の相続人の相続分が増えます。相続人全員が放棄すると、相続権は次順位(直系尊属→兄弟姉妹)へ移るため、親族への一報も忘れないようにしましょう。

「先に死亡していた → 代襲する」「放棄した → 代襲しない」。この違いがケース判断の分かれ目です。

代襲相続の手続き・進め方

代襲相続の手続きは、戸籍による相続人確定から始まり、基本的な流れは通常の相続と同じですが、集める戸籍が増える点が特徴です。

- 相続人を確定する(戸籍収集):被相続人の出生から死亡までの連続した戸籍謄本に加え、被代襲者の出生から死亡までの戸籍、代襲相続人の現在戸籍を取得します。2024年3月に始まった戸籍の広域交付制度により、本籍地以外の市区町村窓口でもまとめて請求しやすくなりました(兄弟姉妹の戸籍など請求できない範囲もあります)。

- 相続財産を調査する:預貯金・不動産・有価証券のほか、借金や保証債務も調べます。不動産は市区町村の名寄帳や固定資産税の課税明細、借金は信用情報機関(CIC・JICC・全国銀行協会)への開示請求が有効です。

- 相続放棄の要否を判断する(3か月以内):債務超過の可能性があれば、家庭裁判所への相続放棄の申述を検討します。判断がつかない場合は期間伸長の申立てという方法もあります。

- 遺産分割協議を行う:代襲相続人を含む相続人全員で協議し、遺産分割協議書を作成します。相続人全員の署名と実印の押印、印鑑証明書が必要です。遠方の甥・姪とは書面の持ち回りやオンラインでの調整も検討しましょう。

- 名義変更・申告を行う:不動産の相続登記(取得を知った日から3年以内)、預貯金の解約・名義変更、相続税の申告・納付(相続開始を知った日の翌日から10か月以内)を行います。

主な必要書類は次のとおりです。

- 被相続人の出生から死亡までの戸籍謄本一式

- 被代襲者の出生から死亡までの戸籍謄本一式

- 代襲相続人を含む相続人全員の現在戸籍・印鑑証明書

- 遺産分割協議書、不動産の登記事項証明書・固定資産評価証明書 など

戸籍集めが複雑な場合は、法務局の法定相続情報証明制度が便利です。一度一覧図を作れば、以後の銀行・法務局・税務署の手続きで戸籍の束の代わりに写し1枚で済みます。

似た用語との違い(数次相続・相続放棄・遺贈)

代襲相続と最も混同しやすいのが数次相続で、違いは「相続人が亡くなったタイミングが被相続人の前か後か」です。

| 用語 | 亡くなった順番 | 誰が引き継ぐか |

|---|---|---|

| 代襲相続 | 相続人が被相続人より先に死亡 | 相続人の子(孫・甥姪)が直接相続する |

| 数次相続 | 相続人が被相続人より後に死亡 | 亡くなった相続人の相続人全員(配偶者も含む) |

| 相続放棄 | ─ | 誰も代襲しない(同順位の他の相続人・次順位へ) |

数次相続との違いを具体例で見てみましょう。祖父の死亡「後」、遺産分割が終わらないうちに父が亡くなった場合は数次相続となり、父の相続人である母(父の配偶者)も祖父の遺産分割協議に加わります。代襲相続であれば孫だけが相続人になるのに対し、数次相続では配偶者が入ってくる点が大きな違いで、相続分の計算も必要な戸籍も変わります。死亡の前後関係は戸籍の死亡日で客観的に確認しましょう。

遺贈との違いも重要です。遺言で「長男に遺贈する」としていた場合、長男が遺言者より先に死亡すると、その遺贈は原則として効力を失います(民法994条)。遺言による遺贈には代襲相続のような自動的な引き継ぎがないため、「長男が先に死亡した場合は長男の子に相続させる」といった予備的遺言(補充遺言)を書いておくことが有効な対策とされています。

なお、「相続させる」旨の遺言についても、受け取るはずの相続人が先に死亡した場合には原則として効力を生じないとする最高裁判例(最判平成23年2月22日)があります。遺言を作る側・受け取る側のどちらの立場でも、文言の設計は司法書士や弁護士に相談すると安心です。

「代襲相続」と「数次相続」は必要な戸籍も登記の方法も異なります。区別に迷ったら、死亡日の前後関係を戸籍で確認することから始めてください。

まとめ:まずは戸籍で相続人を正確に確定しましょう

代襲相続の要点を整理すると、次のとおりです。

- 代襲相続とは、相続人となるはずの人が先に死亡・欠格・廃除で相続できないとき、その子が代わりに相続する制度です

- 相続放棄では代襲相続は発生しません

- 孫・ひ孫の方向へは何代でも続き、甥・姪の方向へは一代限りです

- 代襲相続人を除外した遺産分割協議は無効になるため、戸籍による相続人確定がすべての出発点です

- 甥・姪の代襲は2割加算の対象・遺留分なしなど、孫の代襲とは扱いが異なります

代襲相続が絡む相続は、戸籍収集・協議・税務のいずれも通常より複雑になりがちです。相続登記の義務化もあり、放置するほど関係者が増えて解決が難しくなります。相続人の範囲や税額に少しでも迷いがあれば、司法書士・税理士など専門家の初回相談を早めに活用することをおすすめします(自治体や専門家団体の無料相談会を利用できる場合もあります)。

実家の名義変更・預金の解約はいずれも「相続人の確定」が前提です。まず戸籍を集め、相続関係図を作ることから始めましょう。

よくある質問

Q1. 親が相続放棄したら、子の私が代襲相続できますか?

できません。相続放棄をした人は初めから相続人でなかったものとみなされるため、その子に代襲相続は発生しません。代襲相続が起きるのは、死亡・相続欠格・相続廃除の3つの場合に限られます。

Q2. 代襲相続人の孫にも遺留分はありますか?

あります。子の代襲相続人である孫は、被代襲者(親)が持つはずだった遺留分をそのまま引き継ぎます。一方、兄弟姉妹とその代襲相続人である甥・姪には、もともと遺留分が認められていません。

Q3. 孫が代襲相続すると相続税は2割加算されますか?

加算されません。代襲相続人となった孫は一親等の血族と同様に扱われ、2割加算の対象外とされています。ただし、遺言による遺贈や孫との養子縁組(代襲相続人でない孫養子)で財産を取得する場合は、原則として2割加算の対象になります。

Q4. 養子の子は代襲相続できますか?

養子縁組の後に生まれた子であれば代襲相続できます。縁組の前にすでに生まれていた子(連れ子)は、被相続人の直系卑属に当たらないため代襲相続人にはなれないとされています。出生日と縁組日の前後を戸籍で確認しましょう。

Q5. 甥・姪も亡くなっている場合、その子は相続できますか?

できません。兄弟姉妹の系統の代襲相続は甥・姪までの一代限りで、甥・姪の子への再代襲は認められていません。一方、子の系統(孫→ひ孫→さらに下の世代)には再代襲の制限はありません。

相続税の取り扱いは国税庁タックスアンサー、相続登記の手続きは法務局の案内ページで最新情報を確認できます。

---

本記事は一般的な情報提供を目的としたものであり、個別の事案に対する法的助言・税務助言ではありません。法令・税制は改正されることがあり、実際の判断は個別の事情によって異なります。具体的な手続きや税額については、司法書士・税理士・弁護士などの専門家にご相談ください。

最終確認日:2026年7月3日