親が亡くなった直後、葬儀費用を払おうと銀行へ行ったら口座が凍結されて1円も引き出せなかった——相続の現場で最も多い戸惑いのひとつです。結論からお伝えすると、亡くなった方の預金口座の凍結は、相続人が所定の書類を揃えて銀行に「相続手続(相続届)」を提出すれば解除でき、書類がそろってからおおむね1〜2週間程度で払戻しや名義変更が完了するとされています。さらに2019年7月施行の改正相続法によって、遺産分割を待たずに一定額を引き出せる「預貯金の仮払い制度」も使えるようになりました。

この記事では、相続や実家整理に直面する40〜60代の方に向けて、口座が凍結される理由から、必要書類、5つの手順、つまずきやすい落とし穴、ケース別の対処までを順を追って丁寧に解説します。読み終えるころには、「次に何をすればよいか」が具体的に分かる状態を目指します。

預金の相続手続は金融機関ごとに書式や運用が異なり、税制・法律も改正されることがあります。本記事は2026年6月時点の一般的な情報であり、個別の判断は金融機関の窓口や税理士・司法書士などの専門家にご確認ください。

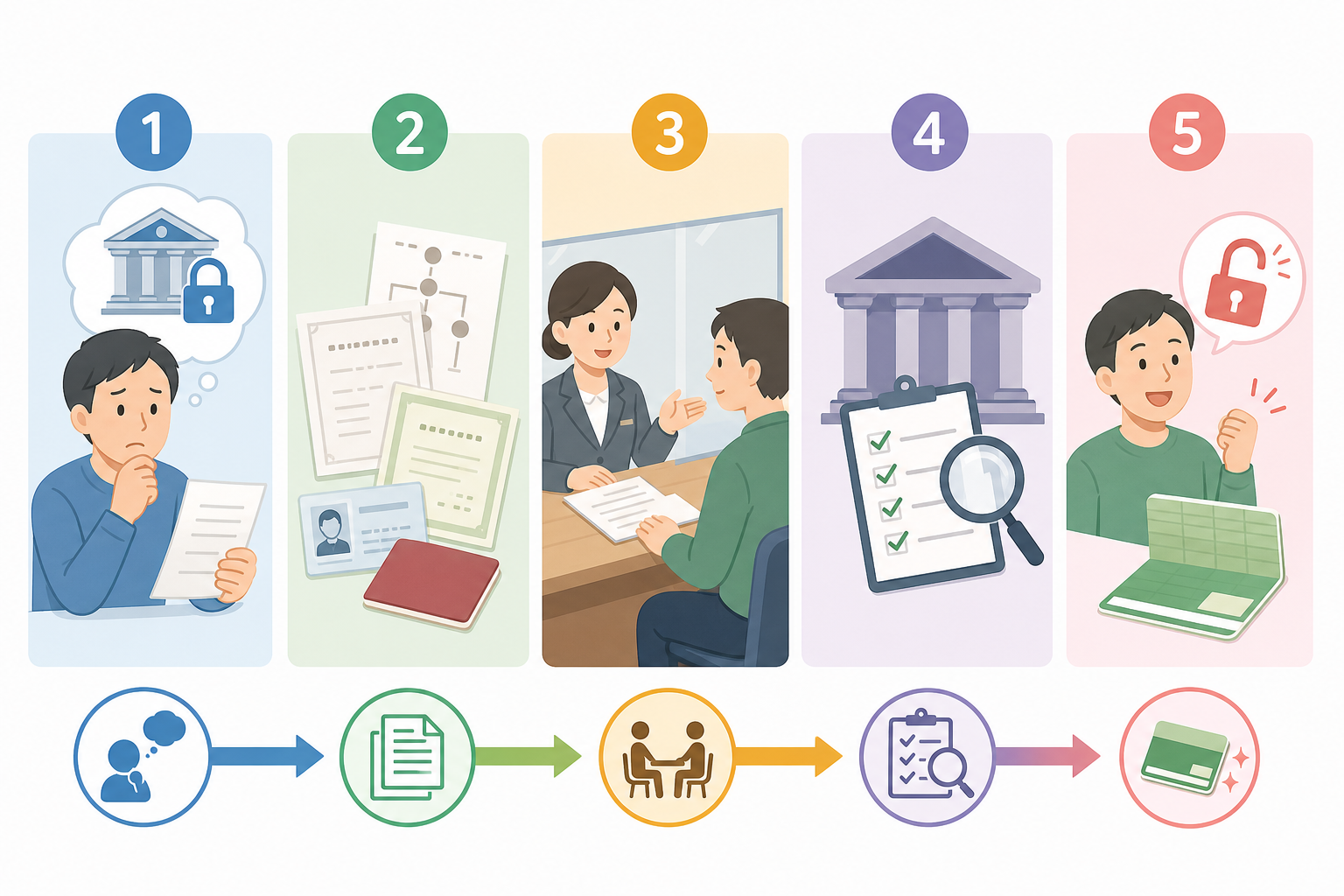

結論:凍結解除は「5ステップ」で進められます

預金口座の凍結解除は、①死亡の届出 → ②相続人と遺産の確定 → ③必要書類の収集 → ④銀行へ相続手続の申請 → ⑤払戻し・名義変更という5つのステップで進めるのが基本の流れとされています。難しく見えても、一つずつ片づければ確実に前に進みます。

全体像を表にまとめます。まずはゴールまでの距離感をつかんでください。

| ステップ | やること | 目安期間 |

|---|---|---|

| ① 死亡の届出・連絡 | 役所へ死亡届、銀行へ死亡の連絡 | 死亡後7日以内(死亡届) |

| ② 相続人・遺産の確定 | 遺言書の有無確認、相続人調査、残高把握 | 数日〜数週間 |

| ③ 必要書類の収集 | 戸籍一式・印鑑証明・遺産分割協議書など | 1〜3週間 |

| ④ 銀行へ申請 | 相続届の提出、書類審査 | 提出後1〜2週間 |

| ⑤ 払戻し・名義変更 | 指定口座へ入金、または名義変更 | 審査完了後数日 |

ここで押さえたいのは、凍結を解除するのは「相続人全員の合意」が前提になるケースが多いという点です。一人の相続人だけで勝手に全額を引き出すことは原則できません。だからこそ、早い段階で「誰が相続人なのか」「遺言書はあるのか」を確認することが、結果的にいちばんの近道になります。

葬儀費用など当面の出費が必要な場合は、全体の手続きを待たずに使える「預貯金の仮払い制度(後述)」を先に検討すると、現金不足の不安をやわらげられます。

なお、凍結の理由が「名義人の死亡」ではなく、差押えや犯罪利用の疑い、長期未使用などの場合は、解除の道筋がまったく異なります。本記事は相続による凍結を中心に解説しつつ、その他のケースも後半で触れます。まずは自分のケースがどれに当てはまるかを見極めることが出発点です。

そもそも「口座凍結」とは?なぜ引き出せなくなるのか

口座凍結とは、銀行が特定の口座について入出金・引き落とし・振込などの取引を一時的に停止する措置のことを指します。相続の場面では、銀行が名義人の死亡を把握した時点で、その口座の取引を止めるのが一般的な運用とされています。

なぜ凍結するのでしょうか。最大の理由は、預金を「相続人全員の共有財産」として保全するためです。亡くなった方の預金は、遺産分割が終わるまでは相続人全員に帰属する財産と考えられています。仮に銀行が誰かの求めに応じて自由に払い出してしまうと、後から「勝手に使われた」という相続人同士のトラブルや、銀行が二重払いの責任を負うリスクが生じます。これを防ぐために、いったん取引を止めるわけです。

凍結されると、具体的には次のような影響が出ます。

- 預金の引き出し・振込ができなくなる

- 公共料金・家賃・クレジットカードなどの自動引き落としが止まる

- 年金など、その口座への入金の取扱いに確認が必要になる

- 貸金庫の開扉にも相続手続が求められる場合がある

銀行は役所から自動的に死亡情報を受け取るわけではありません。多くの場合、遺族からの連絡や新聞のお悔やみ欄などをきっかけに死亡を把握し、凍結するとされています。つまり「連絡しなければ凍結されない」のではなく、把握された時点で凍結されると理解しておくのが安全です。

凍結の理由は相続だけではありません。主なものを整理します。

| 凍結の理由 | 主な背景 | 解除の方向性 |

|---|---|---|

| 名義人の死亡(相続) | 相続財産の保全 | 相続手続で解除 |

| 差押え | 税金滞納・債務の強制執行 | 滞納解消・債務整理が必要 |

| 犯罪利用の疑い | 振り込め詐欺・マネロン対策 | 銀行・警察への説明・調査 |

| 長期間の未使用 | 休眠預金等活用法(10年) | 本人確認で払戻し可能 |

本記事のテーマである「相続による凍結」は、手順を踏めば確実に解除に向かう、いわばゴールの見えている手続きです。差押えや犯罪利用の疑いはまったく性質が異なるため、心当たりがある場合は早めに専門家や金融機関に相談してください。

「凍結される前に引き出してしまえばよい」と考える方がいますが、相続放棄を予定している場合などに故人の預金を使うと、「単純承認(相続を認めたとみなされる)」と判断され、借金まで引き継ぐ結果になりかねません。安易な引き出しはリスクがあると覚えておいてください。

始める前の準備・必要なもの(書類チェックリスト)

凍結解除をスムーズに進める鍵は、「相続人全員分の戸籍・印鑑証明」と「遺産分割の根拠書類」を漏れなくそろえることです。書類の不備は差し戻しの最大の原因とされ、ここを丁寧にやるかどうかで全体のスピードが大きく変わります。

まず、ご自身のケースがどのパターンかを確認しましょう。必要書類はこの分岐で変わります。

- 遺言書がある(公正証書遺言/自筆証書遺言)

- 遺言書はないが、遺産分割協議をする

- 遺言書も協議もなく、法定相続分どおりに分ける

代表的な必要書類を、目的別に一覧にします。銀行所定の「相続届」は各行で入手します。

| 書類 | 主な役割 | 取得先 |

|---|---|---|

| 被相続人の出生〜死亡までの戸籍(除籍・改製原戸籍含む) | 相続人を確定する | 本籍地の市区町村 |

| 相続人全員の現在戸籍 | 相続人の生存・続柄確認 | 各相続人の本籍地 |

| 相続人全員の印鑑証明書 | 遺産分割の意思確認 | 住所地の市区町村 |

| 遺産分割協議書 | 分け方の合意の証明 | 相続人が作成 |

| 遺言書(+検認済証明書など) | 遺言に沿った払戻し | 自宅・公証役場・法務局 |

| 銀行所定の相続届 | 払戻し・名義変更の申請 | 各金融機関 |

| 通帳・キャッシュカード・証書 | 口座の特定 | 故人の保管物 |

「法定相続情報証明制度」を使うと、分厚い戸籍の束を何度もコピーする手間を大きく減らせます。法務局に戸籍一式を一度提出して「法定相続情報一覧図の写し」を発行してもらえば、銀行・証券・法務局などに同じ写しを使い回せるとされています。複数の金融機関に口座がある方ほど効果が大きい制度です。

戸籍集めは、想像以上に時間がかかる作業です。故人が結婚・転籍・本籍移動を繰り返していると、複数の市区町村に請求が必要になり、郵送でのやり取りで2〜3週間かかることも珍しくありません。まずは故人の通帳をすべて探し出し、どの銀行・支店に口座があるかを洗い出すことから始めると効率的です。

自筆証書遺言が見つかった場合、原則として家庭裁判所での「検認」が必要とされています(法務局の保管制度を利用していた自筆証書遺言は検認不要)。封がされた遺言書をその場で開封すると過料の対象になり得るため、開けずに保管してください。公正証書遺言は検認不要です。

準備段階でやっておくと後がラクになる作業を、最後にまとめます。

- 故人名義の口座・通帳・証書をすべてリストアップする

- 各銀行の相続手続窓口(専用ダイヤル)に必要書類を確認する

- 相続人全員に連絡を取り、協力をお願いしておく

- 印鑑証明・戸籍は予備を含めて多めに取得する

凍結解除の手順を順番に詳しく解説(5ステップ)

ここからは、実際の手続きを①連絡 → ②確定 → ③収集 → ④申請 → ⑤受領の順に、具体的な動き方まで掘り下げます。重要なのは「相続人全員の合意」を前提に、書類を一度でそろえて提出することです。

ステップ1:銀行へ死亡の連絡をする

まず、故人が口座を持っていた各銀行に死亡の事実を連絡します。多くの銀行は相続専用のフリーダイヤルや専用フォームを用意しています。この連絡をもって正式に口座が凍結され、同時に「相続手続案内」と「相続届の用紙」が送られてくるのが一般的な流れです。

連絡時に「相続手続に必要な書類の一覧」と「現在の残高証明書の取得方法」を確認しておくと、後の戸籍収集や相続税の計算がスムーズになります。残高証明書は相続開始日(死亡日)時点の残高で発行してもらうのがポイントです。

ステップ2:遺言書の有無を確認し、相続人と遺産を確定する

次に、遺言書があるかどうかを最優先で確認します。遺言書の有無で、その後の必要書類と分け方が根本から変わるためです。公正証書遺言は公証役場で検索でき、法務局保管の自筆証書遺言は法務局で確認できます。並行して、戸籍をたどって相続人を確定し、各銀行の残高を把握します。

ステップ3:必要書類を収集する

前章のチェックリストに沿って、戸籍一式・印鑑証明・遺産分割協議書(または遺言書)を集めます。遺言書がない場合は、相続人全員で遺産分割協議を行い、合意内容を遺産分割協議書にまとめ、全員が実印を押します。ここで一人でも協力が得られないと手続きが止まるため、早めの合意形成が肝心です。

ステップ4:銀行所定の相続届を提出する

書類がそろったら、銀行の相続届に必要事項を記入し、戸籍一式などを添えて窓口または郵送で提出します。相続届には、原則として預金を相続する人(または相続人全員)の署名・実印が求められます。提出後、銀行が書類を審査します。不備があると差し戻されるため、提出前に窓口でチェックを受けると安心です。

ステップ5:払戻し・名義変更を受ける

審査が通ると、指定した相続人の口座へ預金が払い戻されるか、口座の名義が相続人に変更されます。完了までの目安は、書類提出後おおむね1〜2週間程度とされています。これで凍結解除は完了です。

5ステップの核心は「相続人全員の合意」と「書類の一括提出」です。バラバラに動くより、相続人で役割分担し、戸籍は法定相続情報一覧図でまとめ、各行へ同時並行で申請するのが最短ルートです。

手続きの順番を番号で再確認します。

- 各銀行へ死亡を連絡し、相続届と案内を受け取る

- 遺言書の有無を確認し、相続人・残高を確定する

- 戸籍・印鑑証明・遺産分割協議書(または遺言書)を集める

- 相続届に署名・実印で記入し、書類一式を提出する

- 審査後、払戻しまたは名義変更を受けて完了

つまずきやすいポイントと対処法

凍結解除でつまずく原因の多くは、「戸籍の不足」「相続人の非協力」「書類の記入ミス」の3つに集約されるとされています。逆に言えば、この3点を先回りでつぶせば、差し戻しの大半は防げます。

よくある失敗と、その対処法を表で整理します。

| つまずき | 何が起きるか | 対処法 |

|---|---|---|

| 戸籍が途中で抜けている | 相続人を確定できず差し戻し | 出生〜死亡まで連続させる/法定相続情報を活用 |

| 相続人の一人が非協力 | 協議書に押印が集まらない | 仮払い制度の活用、最終的に調停も検討 |

| 印鑑証明の期限切れ | 受付不可 | 発行後3〜6か月以内のものを用意(各行確認) |

| 残高が少額のはずが手続き煩雑 | 時間と手間がかさむ | 簡易な相続手続の有無を窓口で確認 |

| 相続人に認知症の人がいる | 有効な意思表示ができない | 成年後見制度の利用を検討 |

特に多いのが、出生から死亡までの戸籍が「つながらない」問題です。古い戸籍は手書きで読みにくく、転籍をたどるうちにどこかが抜けてしまいがちです。一つの市区町村で「これより前の戸籍はどこにあるか」を聞きながら、リレー方式でさかのぼると確実です。自力での収集が難しい場合は、司法書士などの専門家に取得を依頼する方法もあります。

相続人の中に認知症などで判断能力が十分でない方がいる場合、その方が単独で遺産分割協議書に押印しても無効とされる可能性があります。安易に署名を求めず、成年後見制度の利用が必要かどうかを専門家に相談してください。手続きを急ぐあまり無理に進めると、後で協議全体がやり直しになるおそれがあります。

もう一つの壁が、相続人同士の意見対立です。誰がいくら相続するかで折り合いがつかないと、遺産分割協議書が作れず、預金は凍結されたままになります。この場合でも、葬儀費用などは後述の仮払い制度で一定額を引き出せます。話し合いがどうしてもまとまらないときは、家庭裁判所の遺産分割調停という選択肢があります。

提出前に銀行の窓口で「この書類でそろっていますか」と一度チェックを受けるだけで、郵送の往復による1〜2週間のロスを防げます。面倒でも、最初の提出を「一発で通す」意識が結果的にいちばん早いと言えます。

効率化・応用のコツ(仮払い制度と一覧図の活用)

手続きを早めたい方が最初に検討したいのが、「預貯金の仮払い制度」と「法定相続情報証明制度」の2つです。前者は遺産分割を待たずに現金を確保でき、後者は戸籍の手間を大幅に減らせる、いわば相続手続の二大時短ツールです。

まず仮払い制度です。2019年7月に施行された改正相続法により、遺産分割が終わる前でも、各相続人が単独で一定額を払い戻せるようになったとされています。引き出せる上限は、「相続開始時の預金額 × 1/3 × その相続人の法定相続分」、ただし1金融機関あたり150万円が上限と定められています。

民法第909条の2では、遺産分割前の預貯金債権について、相続人が単独で権利行使できる金額の基準が定められており、その上限額は法務省令で1金融機関あたり150万円とされています。

具体例で考えてみましょう。預金600万円、相続人が配偶者と子1人(子の法定相続分は1/4)のケースで、子が引き出せる額は次のとおりです。

- 計算:600万円 × 1/3 × 1/4 = 50万円

- 150万円の上限内なので、子は単独で50万円まで引き出せる

この制度を使えば、ほかの相続人の同意がなくても、葬儀費用や当面の生活費を確保しやすくなります。利用には、被相続人の戸籍や申請者の本人確認書類などが必要で、銀行ごとに書式が異なります。

仮払いで引き出した分は、最終的な遺産分割で「その相続人が受け取った財産」として精算されるのが原則です。引き出して終わりではなく、後の分割で調整される点を理解しておくと、相続人間の誤解を防げます。

次に、複数の金融機関に口座がある場合の時短策が法定相続情報一覧図です。法務局に戸籍一式を一度提出して認証文付きの写しを発行してもらえば、その写しを銀行・証券・法務局などに提出でき、戸籍の束を何セットも用意する必要がなくなります。発行手数料は無料とされ、必要な枚数を取得できます。

効率化のコツを箇条書きで整理します。

- 急ぎの現金は「仮払い制度」で先に確保する

- 口座が複数あるなら「法定相続情報一覧図」で戸籍を一本化する

- 各銀行へは同時並行で申請し、待ち時間を重ねる

- 印鑑証明・戸籍は予備を多めに取り、再取得の往復を減らす

- 手続きが複雑なら、司法書士に「預貯金の相続手続」だけ依頼する手もある

注意点・リスク(やってはいけないこと)

凍結解除で最も避けたいのは、「相続放棄ができなくなる行為」と「相続人間の不信を招く行為」です。手続きを急ぐあまり、取り返しのつかない判断をしないよう、リスクを正しく理解しておきましょう。

まず、相続放棄を検討している場合の注意です。故人に借金があるかもしれないとき、相続人は「相続放棄」で借金の承継を避けられますが、故人の預金を引き出して使ってしまうと「単純承認」とみなされ、相続放棄ができなくなるおそれがあるとされています。仮払い制度で引き出したお金を生活費などに費消した場合も同様のリスクが指摘されています。借金の有無がはっきりしないうちは、安易に故人の財産に手をつけないことが賢明です。

相続放棄は、原則として「自己のために相続の開始があったことを知った時から3か月以内」に家庭裁判所へ申述する必要があるとされています。預金に手をつけてよいか迷う場合は、この期間内に弁護士・司法書士へ相談してください。判断を誤ると、借金まで背負う結果になりかねません。

次に、相続税の視点です。預金を含む遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合、相続税の申告が必要になることがあります。申告期限は原則として死亡を知った日の翌日から10か月以内とされています。凍結解除そのものと相続税は別の手続きですが、時間軸が重なるため、早めに全体像を把握しておくと安心です。

凍結解除を進めるなかで残高証明書を取得しますが、これは相続税の計算にもそのまま使えます。手続きを別々に考えず、「財産の棚卸し」として一度にまとめて進めると、二度手間を防げます。

そのほか、見落としがちなリスクを整理します。

| リスク | 内容 |

|---|---|

| 自動引き落としの停止 | 公共料金やローンが未払いになり延滞扱いになる |

| 名義変更漏れ | 他の口座・証券・不動産の手続きを忘れる |

| 連年の贈与とみなされる誤解 | 引き出した現金の扱いで税務上の確認が必要な場合 |

| 相続人の把握漏れ | 前妻の子・認知した子などが後から判明する |

口座が凍結されると、家賃・電気・水道・携帯電話などの引き落としが止まります。延滞や利用停止を避けるため、引き落とし先の変更や、当面は別口座・現金での支払いを早めに手配してください。これは凍結解除の手続きとは別に、すぐ着手すべき実務です。

本章の内容は税制・法律にかかわる重要事項を含みます。個別の判断は、必ず税理士・司法書士・弁護士などの専門家に確認することをおすすめします。

具体例・ケーススタディ

実際の進め方は家族構成や遺言の有無で変わります。ここでは典型的な3つのケースを取り上げ、それぞれの最短ルートと注意点を具体的に示します。自分の状況に近い例を参考にしてください。

ケース1:遺言書がなく、相続人は配偶者と子2人

最も一般的なパターンです。遺言がないため、相続人全員で遺産分割協議を行います。

- 進め方:戸籍で相続人(配偶者・子2人)を確定 → 3人で分け方を協議 → 遺産分割協議書に3人が実印を押印 → 各銀行へ相続届を提出

- ポイント:子が遠方に住んでいる場合は、協議書を郵送でやり取りし、印鑑証明を添えてもらう

- 注意:一人でも押印が遅れると全体が止まるため、早めに全員へ依頼する

このケースで葬儀費用が足りない場合は、仮払い制度で配偶者や子が単独で一定額を引き出し、当面の支払いに充てるのが現実的です。

ケース2:公正証書遺言があり、特定の子に預金を相続させる

遺言で預金の承継先が明確なケースです。遺言執行者が指定されていれば、その人が手続きを進めます。

- 進め方:公正証書遺言を用意 → 銀行所定の相続届に遺言内容を反映 → 故人の死亡が分かる戸籍・受遺者の本人確認書類などを添付 → 提出

- ポイント:公正証書遺言は検認が不要なため、自筆証書遺言より手続きが早い傾向

- 注意:遺言の内容が一部の相続人の遺留分を侵害している場合、別途トラブルになり得る

ケース3:相続人が兄弟姉妹で、人数が多く連絡が難しい

故人に子がなく、親もすでに他界していると、相続人が兄弟姉妹(場合により甥・姪)に広がります。

- 進め方:戸籍を広範囲にたどって相続人全員を確定 → 全員から遺産分割協議書への押印と印鑑証明を集める

- ポイント:相続人が多いほど戸籍も膨大になるため、法定相続情報一覧図の活用効果が大きい

- 注意:疎遠な相続人がいると合意形成に時間がかかる。難航する場合は専門家に取りまとめを依頼

3つのケースに共通する成功の鍵は、「早く相続人を確定し、早く全員に協力を依頼すること」です。書類の物理的な収集よりも、人の合意に時間がかかるのが相続手続の実態です。動き出しの早さが、凍結解除の早さに直結します。

いずれのケースでも、状況が複雑だと感じたら、無理に自力で抱え込まず、司法書士や弁護士などの専門家へ早めに相談することが、結果的に時間と労力の節約につながります。

よくある質問

Q. 口座はいつ凍結されますか?連絡しなければ凍結されませんか?

A. 銀行が名義人の死亡を把握した時点で凍結されるのが一般的です。役所から自動で通知されるわけではなく、遺族の連絡などで把握されるとされていますが、「連絡しなければ安全」というわけではありません。把握された時点で凍結される前提で、計画的に手続きを進めるのが安全です。

Q. 葬儀費用をすぐに引き出したいのですが、方法はありますか?

A. はい、預貯金の仮払い制度を使えば、遺産分割を待たずに引き出せる可能性があります。上限は「相続開始時の預金額×1/3×法定相続分」かつ1金融機関あたり150万円とされています。必要書類は銀行ごとに異なるため、窓口に確認してください。

Q. 凍結解除にはどれくらいの期間がかかりますか?

A. 書類がすべてそろってから、銀行への提出後おおむね1〜2週間程度で払戻しや名義変更が完了するとされています。ただし、戸籍収集や相続人の合意形成に時間がかかると、全体では1〜2か月以上に及ぶこともあります。早めの着手が短縮の鍵です。

Q. 相続人の一人が手続きに協力してくれません。どうすればよいですか?

A. 遺産分割協議は相続人全員の合意が前提のため、一人でも反対すると預金の払戻しは原則進みません。当面の資金は仮払い制度で確保しつつ、話し合いがまとまらない場合は家庭裁判所の遺産分割調停を検討します。早い段階で弁護士などの専門家に相談することをおすすめします。

Q. 戸籍を集めるのが大変です。簡単にする方法はありますか?

A. 法定相続情報証明制度の活用が有効です。法務局に戸籍一式を一度提出すれば、認証文付きの「法定相続情報一覧図の写し」を無料で複数枚発行してもらえ、各金融機関にそれを使い回せます。口座が複数ある方ほど手間を減らせます。

---

預金口座の凍結解除は、手順と書類さえ押さえれば確実に前へ進む手続きです。まずは「相続人の確定」と「遺言書の確認」から着手し、急ぎの資金は仮払い制度で確保しましょう。判断に迷う点や複雑なケースでは、税理士・司法書士・弁護士などの専門家への相談が、最も安全で確実な近道です。

本記事は2026年6月時点の一般的な情報をまとめたものです。法令・税制や金融機関の運用は変更される可能性があります。実際の手続きにあたっては、各金融機関および専門家に最新の情報をご確認ください。

(最終確認日:2026年6月30日)